Kedudukan Hukum Pajak

Menurut Undang-Undang Nomor 16 Tahun 2009 mengenai ketentuan umum dan tata cara perpajakan Pasal 1 angka 1, dimana berisikan pajak ialah kontribusi wajib pajak pada negara yang terutang oleh orang pribadi atau badan yang memiliki sifat memaksa berdasarkan Undang-Undang serta tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan dan kemakmuran rakyat.

Hukum pajak merupakan bagian dari hukum publik. Hukum pajak di Indonesia ini menganut paham imperative. Hal ini mengartikan pelaksanaan pemungutan pajak tidak dapat ditunda. Saat terjadi pengajuan keberatan pada pajak oleh wajib pajak yang

Hukum tata negara |

Hukum Administrasi (hukum tata usaha) |

Hukum Publik |

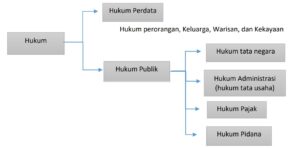

Hukum |

telah ditetapkan pemerintah, sebelum terdapat keputusan dari Direktur Jenderal Pajak mengenai keberatan diterima, maka wajib pajak pun perlu terlebih dahulu membayar pajak sesuai dengan yang telah ditetapkan

Berikut ialah penjelasan kedudukan hukum perpajakan:

- Hukum Perdata yang mengatur terkait hubungan antara satu individu denga individu lainnya

- Hukum Publik yang mengatur hubungan antara pemerintah dan rakyatnya. Hukum publik di antaranya ialah Hukum Tata Negara, Hukum Pajak, Hukum Pidana, dan Hukum Tata Usaha Negara (Hukum Administrasi Negara).

Berdasarkan dua poin tersebut, dapat diketahui bahwa kedudukan hukum pajak ialah bagian dari hukum publik. Hukum pajak ini mengatur hubungan antara pemerintah selaku pemungut pajak dan rakyat sebagai wajib pajak.

Hukum Pajak Materil

Hukum pajak materil memuat norma-norma yang menjelaskan mengenai perbuatan, keadaan, peristiwa hukum yang dikenai pajak (obyek pajak), besaran pajak yang dikenakan (tarif pajak), serta segala sesuatu yang berhubungan dengan timbul dan

dihapusnya utang pajak dan dinas sanksi-sanksi dalam hubungan hukum antara pemerintah dan wajib pajak.

Hukum pajak materiil ialah kaidah-kaidah atau berbagai ketentuan dari suatu peraturan perundang-undangan pajak yang berkaitan dengan isi dari peraturan perundang-undangan yang bersangkutan. Hukum pajak material ini menerangkan tentang Objek, Subjek, dan Tarif Pajak. Berbeda dengan hukum pajak formil, hukum pajak materil PPh terpisah dari hukum pajak materil PPN. Hukum pajak materil PPh ialah II No.7 Tahun 1983 setelah perubah terakhir dari UU No.36 Tahun 2008, sedangkan untuk PPN ialah UU No.8 Tahun 1983 sesuai dengan pengubahan terakhir yaitu UU No.42 Tahun 2009.

Contoh bentuk dari hukum pajak materiil ialah Pajak Pertambahan Nilai (PPN), Pajak Penghasilan (PPh), dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM).

Hukum Pajak Formil

Hukum pajak formil ialah hukum yang memuat terkait prosedur untuk mewujudkan hukum pajak materiil menjadi suatu kenyataan atau realisasi. Hukum pajak formil ini memuat tentang tata cara atau prosedur penetapan jumlah utang pajak, hak-hak fiskus untuk pengadaan monitoring dan evaluasi.

Selain itu, dalam menentukan kewajiban wajib pajak untuk mengadakan pembukuan, pencatatan, dan prosedur pengajuan surat keberatan ataupun banding.

Berikut contoh bentuk dari hukum pajak formil ialah Ketentuan dan Tata Cara Perpajakan. Bentuknya ialah sebagai berikut:

- Undang-Undang Nomor 19 Tahun 2000 mengenai perubahan atas Undang- Undang Nomor 19 Tahun 1997 mengenai penagihan pajak dengan surat paksa

- Undang-Undang Nomor 16 Tahun 2000 mengenai perubahan kedua atas Undang-Undang Nomor 6 Tahun 1983 mengenai ketentuan umum dan tata cara

Hukum pajak formil menerangkan mengenai hak dan kewajiban wajib pajak serta hak dan kewajiban fiskus. Hak wajib pajak dapat dilihat dalam UUKUP yaitu mengajukan keberatan, meminta restitusi, dan mengajukan banding.

Adapun, kewajiban pajak sesuai dengan yang diuraikan dalam UUKUP ialah mendaftarkan diri untuk memiliki NPWP; mengisi, melaporkan, dan menandatangani Surat Pemberitahuan Tahunan (SPT) atau Surat Pemberitahuan Obyek Pajak (SPOP); melakukan pencatatan atau pembukuan; dan membayar pajak terutang bagi wajib pajak yang terutang.

Kemudian, hak fiskus diatur dalam UUKUP untuk melakukan pemeriksaan, mengeluarkan Surat Tagihan Pajak, mengeluarkan Surat Ketetapan Pajak, dan mengeluarkan Surat Paksa. Kewajiban fiskus yang ditetapkan dalam UUKUP ialah untuk memberikan keputusan atas keberatan pajak dari wajib pajak; merahasiakan wajib pajak; dan mengembalikan kelebihan pembayaran pajak pada wajib pajak.