Penanganan Hukum Administrasi Pajak

Hukum administrasi perpajakan adalah peraturan yang menentukan pengelolaan pajak menurut ketentuan yang berlaku sesuai dengan fungsi dan tujuan yuridis perpajakan, pendaftarang dimulai dari pemungutan hingga penggunaannya untuk kepentingan negara. Hukum administrasi perpajakan berkaitan dengan peraturan penentuan dan pemungutan pajak.

Dasar hukum pemungutan pajak

Pasal 23 Undang-Undang Dasar RI 1945;

- Undang-Undang No. 16 tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan;

- UndangUndang No. 17 tahun 2000 tentang Pajak Penghasilan; Undang- Undang No. 18 tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak dan Pajak Penjualan atas Barang Mewah;

- Undang-Undang 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa;

- Undang-Undang No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan;

- Undang-Undang 36 tahun 2008 tentang Pajak Penghasilan;

- Undang-Undang 14 tahun 2002 tentang Pengadilan Pajak

- Undang-Undang No. 7 tahun 2021 tentang Harmonisasi peraturan perpajakan

Jenis sanksi administrasi yang dikenakan kepada Wajib Pajak:

- Sanksi denda diberlakukan bagi pelanggaran yang berhubungan dengan kewajiban pelaporan, seperti terlambat menyampaikan Surat Pemberitahuan (SPT) Masa atau SPT Tahunan.

- Sanksi bunga. Ini adalah sanksi atas pelanggaran terkait kewajiban membayar pajak, yang besarannya sudah ditentukan per bulan. Contohnya, terlambat bayar pajak masa

- sanksi kenaikan jumlah Sanksi ini berlaku untuk wajib pajak yang melakukan pelanggaran dengan kewajiban yang diatur dalam material. Sanksi ini berupa kenaikan jumlah pajak yang harus dibayar

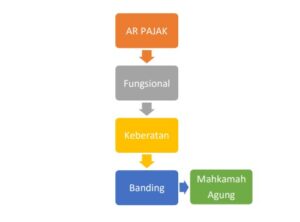

- AR Pajak

AR merupakan seorang pegawai DJP yang diangkat dan juga ditetapkan dalam KPP. AR dikatakan sebagai salah satu ujung tombak penerimaan di KPP karena memiliki tugas dan fungsi dalam penggalian potensi pajak; sekaligus memberikan bimbingan atau himbauan, konsultasi, analisis, dan pengawasan terhadap Wajib Pajak.

Tugas seorang AR kembali diperbarui dengan PMK 45/PMK.01/2021 yang mana memfokuskan AR untuk melakukan pengawasan pajak, yaitu :

- Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

- Menyusun profil Wajib Pajak;

- Analisis kinerja Wajib Pajak; dan

- Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan imbauan kepada Wajib

AR Pajak menerbitka surat SP2DK, adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) untuk meminta data dan/atau informasi kepada Wajib Pajak mengenai dugaan tidak dipenuhinya kewajiban perpajakan sebagaimana dipersyaratkan oleh undang-undang di bidang perpajakan. Tercantum dalam Surat Edaran Dirjen Pajak Nomor SE39/PJ/2015.

· Fungsional

Berdasarkan PMK Nomor 131 Tahun 2022, jabatan fungsional pemeriksa pajak adalah jabatan yang mempunyai ruang lingkup, tugas, tanggung jawab, dan wewenang untuk melakukan pengujian kepatuhan perpajakan dan/atau penegakan hukum perpajakan, termasuk pemeriksaan perpajakan dan tindakan analisis untuk kepentingan perpajakan.

Jenjang Jabatan Fungsional Pemeriksa Pajak sebagaimana dimaksud pada ayat

- dari jenjang terendah sampai dengan jenjang tertinggi, terdiri atas:

Pemeriksa Pajak Ahli Pertama;

- Pemeriksa Pajak Ahli Muda;

- Pemeriksa Pajak Ahli Madya; dan

- Pemeriksa Pajak Ahli

Tugas jabatan Fungsional Pemeriksa Pajak yaitu melaksanakan Pengujian Kepatuhan Perpajakan dan/ atau Penegakan Hukum Perpajakan. Unsur kegiatan tugas Jabatan Fungsional Pemeriksa Pajak yang dapat dinilai Angka Kreditnya, terdiri atas:

- Pengujian kepatuhan perpajakan

- Penegakan hukum

Sub-unsur dari unsur kegiatan Jabatan Fungsional Pemeriksa Pajak yang dapat dinilai Angka Kreditnya, sebagaimana dimaksud pada Peraturan Mentri Keuagan Republik Indonesia No. 131 /PMK.03/2022 Pasal 2, ayat (2) terdiri atas:

- Pengujian kepatuhan perpajakan, meliputi:

- Analisis ketentuan teknis perpajakan;

- Pengawasan perpajakan;

- Pemeriksaan kepatuhan

- Penegakan hukum perpajakan, meliputi:

- Intelijen perpajakan;

- Pemeriksaan bukti permulaan, penyidikan dan investigasi;

- Forensik digital perpajakan;

- Penagihan perpajakan;

- Penelaahan keberatan dan penanganan sengketa

· Keberatan

Peraturan Menteri Keuangan Nomor 194/PMK.03/2007 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan; Surat Keberatan adalah surat yang diajukan oleh Wajib Pajak kepada Direktur Jenderal Pajak mengenai keberatan terhadap suatu surat ketetapan pajak atau pemotongan atau pemungutan pajak oleh pihak ketiga. Penyampaian Surat Keberatan secara elektronik yang selanjutnya disebut e-Filing adalah suatu cara penyampaian Surat Keberatan yang dilakukan secara on-line yang real time melalui situs web Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP).